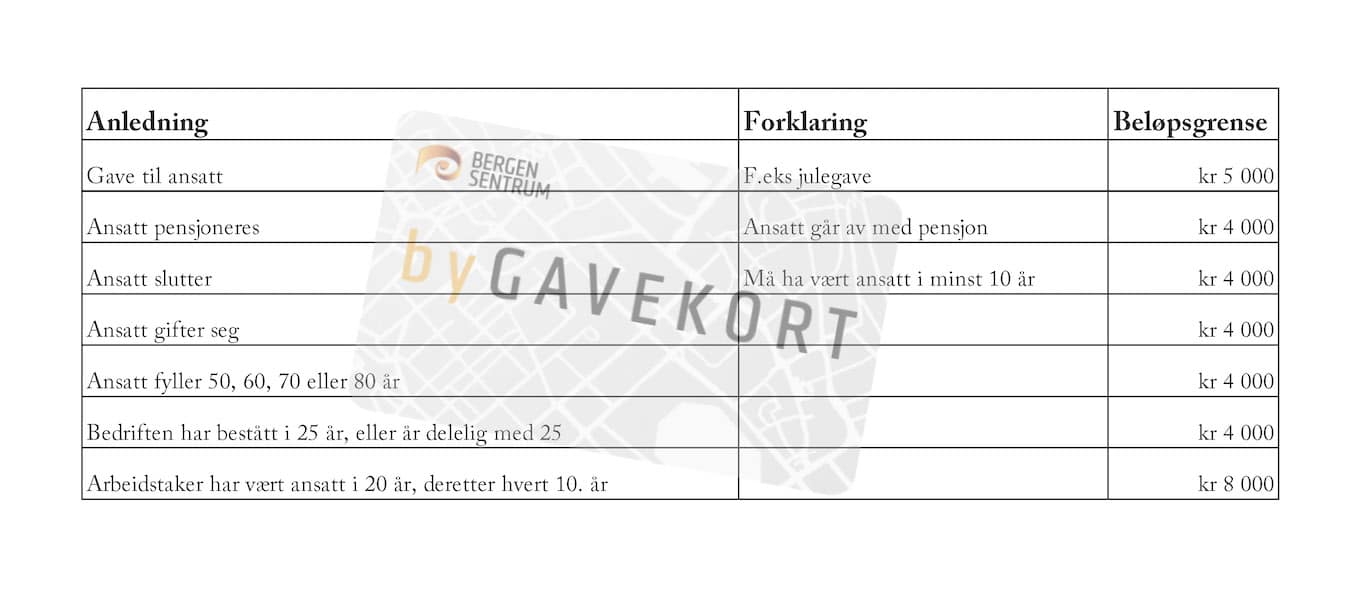

Oversikt over beløpsgrenser for skattefrie gaver i arbeidsforhold. Fra og med inntektsåret 2021 økes den skattefrie beløpsgrensen fra 2 000 kroner til 5 000 kroner.

Bestemmelser om skattefrie gaver

byGAVEKORT går under Skattelovens bestemmelser om skattefrie ytelser. Skattelovens forskrift FSFIN § 5-15-1 gir anledning til en rekke skattefrie ytelser, vel og merke når det skjer med annet enn penger.

Gaver i arbeidsforhold – skattefrie gaver for mottaker, pr år

Ansettelsestid 20 år og deretter hvert tiende år – kr 8 000

Jubileums- eller oppmerksomhetsgave når

- bedriften har bestått i 25 år eller antall år delelig med 25

- mottakeren gifter seg

- mottakeren fyller 50 år, og deretter hvert tiende år

- mottakeren slutter etter minst 10 år i bedriften eller går av med pensjon

– kr 4 000

Andre gaver i arbeidsforhold (f.eks. julegave) – kr 5 000

Vilkår for skattefritak:

- Gaven må bestå av annet enn pengebeløp. For eksempel et byGAVEKORT, som ikke kan løses inn i penger men som kan benyttes til shopping, servering, kultur og opplevelser i hele Bergen sentrum.

Dersom beløpsgrensene overstiges, er overstigende beløp skattepliktig inntekt. Beløpsgrensene for «jubileums-/oppmerksomhetsgave» og «andre gaver i arbeidsforhold» gjelder samlet for gaver både fra egen arbeidsgiver og tredjeparter.

Gaver utenfor arbeidsforhold

Erkjentlighetsgave for enkeltstående arbeidsprestasjon regnes ikke som skattepliktig inntekt når verdien av gaven ikke overstiger 500 kroner. Skattefritaket gjelder bare når gaven består av annet enn pengebeløp.

(FSFIN § 5-15-2).